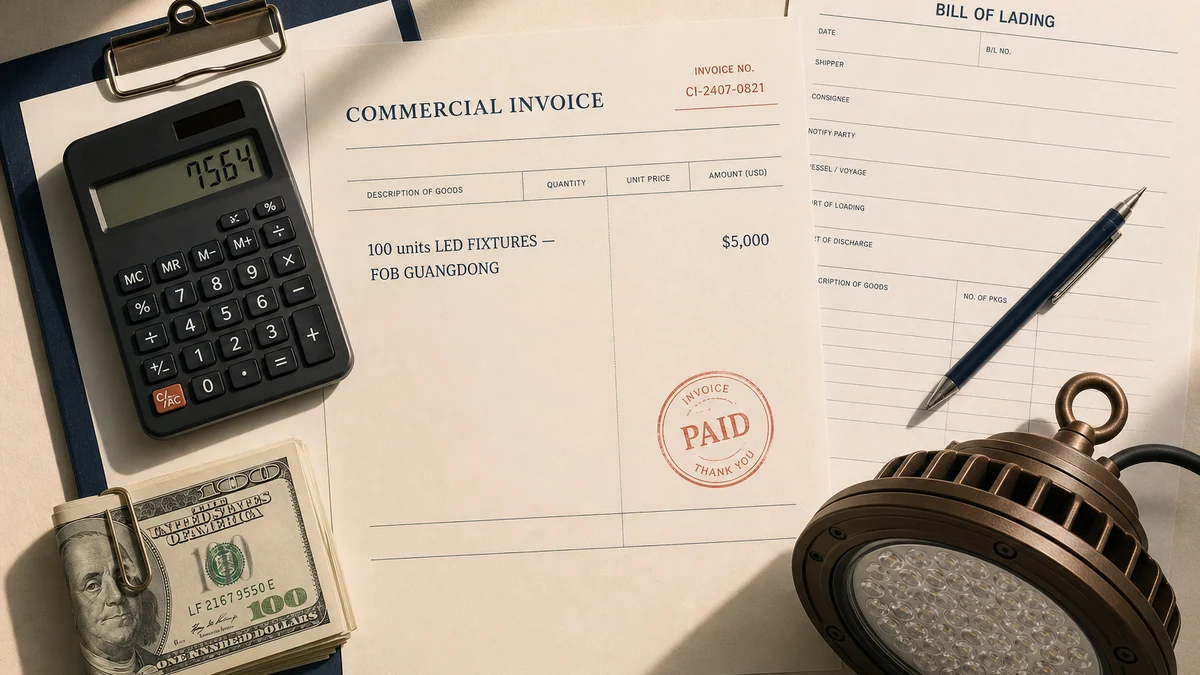

100 套工业级防水 LED 灯具,广东出货,5000 美元一票,海运 LCL 到长滩港。等这堆托盘进了进口商在 Riverside 的仓库,实际现金流出是 7500 美元。单件成本 75 美元——比 FOB 发票价格涨了 50%。

这不是最坏情况。这是 2026 年一笔很普通的中美进口运单,叠加了一层 Section 301 之后的样子。而进口商最常把这个数字算错 10–20% 的原因是:他们把供应商口中的 FOB 或 CIF,和 CBP 心里的 transaction value(交易价值)搞混了。

这两个不是一回事。混在一起,5000 美元的发票最后会被按 5800 美元交税。或者反过来,进口商在不必交关税的运费上交了关税,白白把钱送出去。

本文把账一行一行拆给你看:每个 Incoterm 实际包含什么,CBP 真正关心什么,2026 年一份合格的落地成本模型长什么样。

CBP 真正征税的对象

起点先讲清楚:CBP 不在抽象层面关心 Incoterms。CBP 关心的是 transaction value(交易价值)——商品在销售用于出口至美国时,实际支付或应支付的价格,加上几项法定增项。

交易价值就是货物本身的价格。不是货物加运费,不是货物加运费加保险。国际运费和保险不在美国进口的应税价值里——即便它们写在同一张发票上。

这就是 Incoterms 进入画面、进口商绊脚的地方。

供应商报 FOB 上海 5000 美元——你为货物本身付 5000 美元,运费另外结。5000 就是 transaction value。

供应商报 CIF 长滩 5800 美元——这 5800 包括货物价、国际运费、保险费。CBP 想按 5000 计税,意味着你或你的报关行需要凭一张分项发票或费率认证的提单(rated bill of lading),把通常是这例中的 800 美元运费和保险扣回去。如果运费没有单独列出且能被证明,CBP 可能按全额 5800 计税。

供应商报 EXW 广东工厂出厂价——你在工厂提货,后面所有的环节自己安排。中国境内陆运、装箱、海运、两端报关,全部在你身上。应税 transaction value 就是 EXW 价。

供应商报 DDP Riverside——供应商把所有环节包了,包括美国关税。这种结构下 transaction value 的计算变复杂了——估值规则要把卖家代缴的关税倒扣回来。中国出运的 DDP 又是 CBP 重点关注的结构,因为它能掩盖原产地和估值上的问题。

实战层面一句话:计税永远从"纯货价"开始,不管供应商坚持给你 CIF 或 DDP 报价。如果发票是一口价,要分项发票。没有分项,你可能在运费上交关税——按典型中美海运每托盘大概是 40–200 美元的"白送"。

那 5000 美元 LED 到 2026 年的实际关税堆栈

把上面那个 LED 例子的真实数字跑一遍。假设货物正确归类到 HTS 9405.40(LED 灯具的常见子目,具体税率因子目而异),本文按 6% MFN 算。

算例:100 套 LED 灯,FOB 广东 5000 美元

- 货物价值(FOB):5000 美元

- 海运 + 提柜:800 美元(单独发票,不计入应税价值)

- MFN 关税(6%):300 美元——基于 FOB,不基于运费

- Section 301(List 3,25%):1250 美元——基于 FOB,叠在 MFN 之上

- MPF(0.3464%):约 32.71 美元(2026 年最低值,这一档恰好触发)

- HMF(海运 0.125%):约 6.25 美元

- 保险(按货值 1% 估):约 100 美元

- 报关行费用:约 125 美元

- 单证与操作费:约 50 美元

- 落地成本合计:约 7564 美元

- 单件(100 套):约 75.64 美元

比 FOB 发票涨 51%。最大的单项远超其他,是 Section 301。如果没这一层,同一票货大概落在 6300——还是 26% 涨幅,但量级不一样。

这一行有两个细节值得注意。

关税只针对 FOB 价值。800 美元的海运不计税。把关税叠在 CIF 总价上的进口商——因为那是发票上的总数——会高估关税相当于运费的 6–25%(取决于税率堆栈)。

MPF 和 HMF 是真金白银。绝对额不大(这例中不到 40 美元),但它们是带最低值的固定百分比。50 美元样品上无所谓,5 万美元商业货上是 173+63=236 美元,50 万美元上 MPF 触顶 634.62 美元。模型里永远要写。

First Sale 这条捷径

这就是认真的进口商不会落下的钱。Section 301 是按 transaction value 的百分比计算的。压低 transaction value,等于按比例压低之上每一层。

First Sale 规则,自 1992 年联邦巡回法院在 Nishho Iwai 案后可用,允许多层级交易中的进口商按链条中的第一笔销售——外国厂家卖给外国中间商的价格——而不是货物到美国之前的最后一笔销售来计税。在亚洲采购的服装、电子、消费品常见的多层结构里,中间商加价幅度常达 15–30% 以上。把这部分加价从应税价值里剥离,就把以上每一层百分比按比例砍下来。

回到那 5000 LED 例子。如果链条里有一个中间商,以 5000 美元卖给美国进口商,但底层工厂给中间商的价格是 4000——First Sale 如果可主张,等于在 1000 美元的差额上不交税。按 31%(MFN 6% + Section 301 25%)的合并税率,每票节省 310 美元。一年 12 票,3720 美元——而且这只是一个 SKU。

但是有个坑。CBP 自 2024 年起对 First Sale 的执法明显收紧。CBP ruling H327067 否决了一项 First Sale 主张,理由是中间商既未取得所有权也未承担灭失风险——CBP 抓的是 Incoterms 和文档证据。结构性条件——每一层都是 bona fide 销售、按 arm's length(独立交易原则)定价、商品明确指向美国出口——一项不能少;文档负担(合同、订单、发票、提单、付款凭证、关联方需附转移定价分析)落在进口商身上。

First Sale 是真实的省钱策略。但它不是你和供应商发几封邮件就能搭起来的结构。如果你的量级让 First Sale 的算账有意义,这是个要请贸易律师做的项目,不是自己琢磨的。

同一票货,三种 Incoterm,模型差异

同样产品,同一家厂,同一目的地,三种报价。你模型里要加的东西不一样:

FOB 广东 5000 美元。你需要加:国际运费、保险、美国到港费、MPF、HMF、报关行、提柜、内陆配送。CBP 按 5000 计税。

CIF 长滩 5800 美元(运费 700,保险 100 隐含其中)。你需要加:到港费、MPF、HMF、报关行、提柜、内陆配送。如果你有分项发票或费率认证提单,CBP 按 5000 计税。否则 CBP 按 5800 计,你在那 800 美元上交了不该交的关税。

EXW 广东出厂 4500 美元。你需要加:中国境内陆运、起运港装卸、出口单证、国际运费、保险、美国到港费、MPF、HMF、报关行、提柜、内陆配送。CBP 按 4500 计税——但你现在还得管中国出口合规,而且原产地档案因为出口环节在你手里,会变得更复杂一点。

DDP Riverside 7800 美元。你不需要加什么,供应商把一切包了。但这种结构有几个已知问题:估值时要把卖家代缴的关税倒扣;原产地档案在供应商手里(CBP 哪天问起就难办了);中国出运的 DDP 是 CBP 重点关注的结构。看上去便宜的报价里常常藏着问题。

具体哪个 Incoterm 适合你,要看货量、频率、内部物流能力,以及你想不想自己控原产地档案。没有一个普适的正确答案。只有一个你在 CBP 复审时能为之辩护的答案。

一份值得跑的规划模型里要有什么

落地成本模型只有完整,才有用。按重要性排,这些行不能少:

FOB 货价——即便对方给的是 CIF 或 DDP,要拿到 FOB 数字算关税。

MFN 关税,按 10 位 HTS,带源带日期。

Section 301,按正确的 list 和税率,如果有豁免要带 9903.88.xx 的第 99 章 line。

任何 Section 232 敞口(钢、铝、铜、汽车)和 AD/CVD 敞口(案件特定,大多数计算器漏掉)。

MPF(0.3464%,2026 年最低 32.71 / 最高 634.62 美元)。

HMF(海运 0.125%,空运不收 HMF)。

国际运费和保险——单独跟踪,不计入应税价值,但绝对计入现金模型。

境内成本——提柜、LCL 拆箱、亚马逊 FBA 备货、最后一公里配送。

固定费用——报关行(典型约 125 美元)、单证、ISF 申报(30–50 美元)、电汇手续费、银行费用。这些是按笔数收的固定金额,小批量的进口商会被它们伤得最重。

单件计算——所有费用 ÷ 实际到仓数量(不是装箱单数量,有时候因损耗或 QC 拒收会差)。

目标毛利反向核对——如果落地成本 + 平台佣金 + 获客成本 > 零售价 - 期望毛利,这 SKU 就是不可行的,到此为止。

我们见到的最大单一规划错误

进口商把 FOB 发票价加上 MFN 关税,然后就停了。结果是一份比真实情况低 20–40% 的落地成本数字——尤其在中国原产货品上。营销活动按错误的毛利启动了。零售价按错误的下限定下来了。现金流在 LC(信用证)到期那天才发现关税单里漏了一整层 Section 301。

把完整模型搭起来,首次每个 SKU 大概 30 分钟,之后重新报价每个 SKU 5 分钟。这是大多数进口商一辈子能做的、单位时间 ROI 最高的合规工作。

落地成本计算器 把货价、Incoterm、HTS、原产地输进去,推全栈 MFN、Section 301、MPF、HMF、各种费用,每一层都带源带日期。免费,产出的是一份不用从零重做就能交给报关行的记录。

规划指南,非法律意见。海关估值、归类、原产地认定均高度事实导向。如需具约束力的判定,请向 CBP 申请 ruling。如涉及 First Sale 或转移定价分析,请咨询持牌贸易律师。