2025 年 12 月,Ceratizit USA 向美国司法部支付了 5440 万美元,以了结一项《虚假申报法案》(False Claims Act)指控——该公司被指多年来将中国产钨碳化物制品申报为台湾原产,以规避 Section 301 关税。新闻通稿很短。教训很深。

如果你在 2026 年还在做对美进口业务,关税算错的代价已经不再是 5% 的毛利波动,而是一个真实的执法风险敞口。而且关税本身的算法也比以往更复杂。2026 年 2 月 20 日,美国最高法院裁定 IEEPA 加征关税违法,但 Section 301 不在该案管辖范围内。2025 年 9 月,联邦巡回上诉法院裁定 List 3 和 List 4A 合法。2025 年 11 月 1 日,特朗普-习近平峰会延长了 178 项产品豁免至 2026 年 11 月 10 日,但没有重新开放豁免申请通道。中国进口商品的关税层级,从 2018 年至今从未有这么多;每一层关税背后的法律依据,也从未如此分化。

这篇文章是我们内部在确认任何中国原产 SKU 落地成本之前,必走的一道核查流程。它是为三类读者写的:正在评估一笔 5000 件 PO 还能不能跑得动的亚马逊 FBA 卖家;请不起每小时 400 美元贸易律师的中小进口商;以及需要在 30 秒内对客户文件做合规快查的报关行从业者。本文不是法律意见,但它是我们在批准任何一笔向中国厂商的电汇前,绝对要看到的最低限度的核查清单。

30 秒读完版

按顺序走六个来源。USITC HTS 拿到基础分类和 MFN 基础税率;CBP CROSS 看看有没有针对相似产品的判例语言;USTR Section 301 portal 拿额外加征层;HTSUS 第 Chapter 99 章查临时性措施和豁免;Commerce/ITC AD/CVD 案件库查反倾销/反补贴敞口;最后用一道"装船时才发现"的检查兜底——配额、安全保障措施、特定货品的入境要求。

少走任何一步,你就不是在估算关税,你是在猜。

1. USITC HTS——为什么"我从阿里巴巴抄的"是站不住的

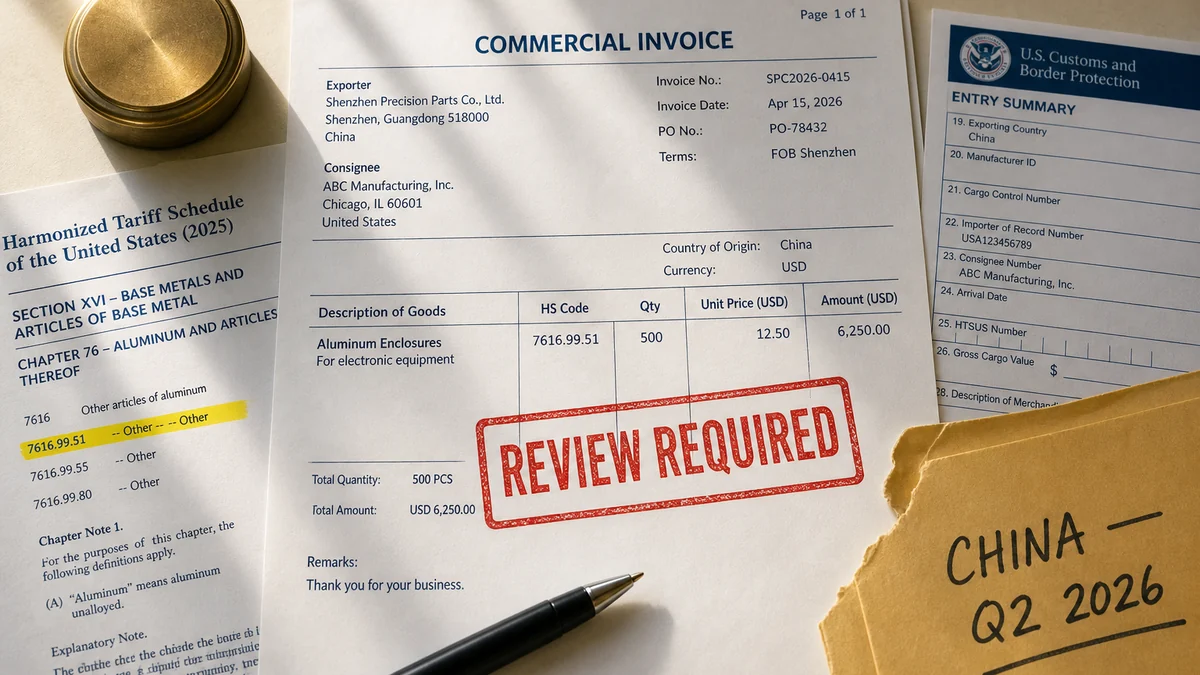

每一笔关税计算都从一个 10 位 HTS 编码开始。这个编码必须从 hts.usitc.gov 这个官方页面拿,不是从供应商的 PI(形式发票)上抄,不是从 Flexport 的查询工具,更不是从 2023 年同事邮件里转过来的那张表里复制。官方源,带 URL,带检索日期——这三样必须齐。

为什么这一步比所有其他步骤都关键?

举个让人头疼的例子。一副无线蓝牙耳机,可以归到 8518.30.2000("耳机和听筒,无论是否带麦克风",MFN 4.9%);也可以归到 8517.62.0090("用于声音、图像或其他数据的接收、转换和传输的机器",MFN 0%)。两个分类对应的产品在外观上几乎无差别——同一家工厂出货,产品页同一行字。但 CBP 的实际裁定是分开的。CBP ruling N331416 把一款 Stealth C6-100 游戏耳机归到 8518.30.2000(基础税率 0)。更早的 ruling NY J86357 则把一组耳机配件分散归到 8518.10.8030、8518.30.2000 和 8518.90.8000 三个不同子目下。

对一笔 5 万美元的 PO 来说,MFN 那点差额不算大。但叠加 Section 301 之后,分类的差异会被乘以 7.5%–25% 的额外税率,一笔货可以差出几千美元的关税成本。一年 8 趟柜,这就是一个 SKU 是赚钱还是死掉的分水岭。

所以规矩很简单:HTS 编码自己去 USITC 拉,URL 截下来,日期记下来。如果你没法从章注释和 GRI(General Rules of Interpretation,归类总则)推出 6 位 heading,这一栏就标"待复核",别硬算。

2. CBP CROSS——大多数进口商都忽略的判例层

CBP CROSS 是一个免费、公开的数据库,收录了 CBP 历年发布的全部具有约束力的裁定(binding rulings)。它是美国进出口实务中最接近"判例法"的资源,也是中小进口商最被低估的工具。

CROSS 不会告诉你你的产品的正确编码。它会告诉你 CBP 在审查类似产品时所用的语言和推理逻辑——这能让你在报关前问出更准的问题。每一次我们都会过一遍这几个问题:

CBP 在判定时抓的是什么物理或技术特征?(材质?动力来源?主要用途?是否需要配对手机?)

CBP 是否明确否决了某个竞争性的归类——这个否决理由对我的产品有没有适用性?

ruling 是否引用了 GRI、解释性注释(Explanatory Notes)或先前的法院判决?这些推理链条往往可以平移到相似产品上。

我的产品和这个 ruling 中的产品有什么不一样——这个不一样会不会改变归类?

我们看到的常见错误模式:进口商找到一条支持低税率分类的 ruling,截图存档,然后就停了。这不是一个站得住的立场——这只是一个一厢情愿的立场。站得住的立场是:"我们找到了 ruling N331416,我们的产品在 CBP 关注的三个特征上和该 ruling 实质相同,这是给报关行的备忘录。"URL 存档,日期记好,差异点写明。

3. Section 301——真正吃掉单位经济学的那一层

Section 301 才是钱真正流出去的地方。中国出口到美国的多数消费品,MFN 基础税率在 0–7%。Section 301 加征层一压上来:7.5%(List 4A),25%(List 1、2、3),或者——对 USTR 在四年期审查中划定的战略性品类——最高 100%。

2026 年需要记住的几个税率变动:

HTS 8541 和 8542 项下的半导体产品 ,2025 年 1 月 1 日起从 25% 升至 50%。

锂离子动力电池及零部件升至 25%。

太阳能电池和多晶硅片目前是 50%。

中国产电动汽车Section 301 加征 100%。

钨制品新增 25% 加征(此前为 0)。

其他品类基本沿用 2018–2020 年定下的税率。List 4A(服装、鞋类、消费品)维持 7.5%。Lists 1–3(工业机械、电子元器件、中间品)维持 25%。List 4B 从未生效。

具体核查动作:把你的 8 位 HTS 输入 USTR Section 301 lookup 工具,把结果截下来。工具会告诉你哪个 list 适用、当前税率、以及该编码下是否有当前生效的豁免。如果结果是"不在 Section 301 列表上"——再核一遍原产国假设,然后通过。如果结果显示有豁免——确认豁免在 2026 年 11 月 10 日延期期内仍然有效。如果四年期审查改了税率,记录哪个生效日期适用于你这一票货。

我们见到的最常见的错误,不是把税率算错——是把税率引用了,但没有保留 URL 或日期。三个月后,某一票货过关时税率不一样,谁也想不起来当初用的是哪个版本。

4. Chapter 99——例外都藏在这里

HTSUS 第 99 章是临时性措施、特殊计划、附加关税和豁免的"集装箱"。也是大量"我供应商说税率是 X"争议的最终归宿。

对一个 2026 年的中国原产 SKU 来说,第 99 章有三个问题必查:

**你的 1–97 章那条 HTS line,在第 99 章里有没有交叉引用?**几乎所有 Section 301 加征都是通过第 99 章的 9903.88.xx 系列子目实施的。你不识别出对应的 9903 line,就既不能主张豁免,也不能反驳加征。

有没有当前生效的豁免?根据 2025 年 11 月达成的贸易协议,目前有 178 项有效豁免——164 项产品级豁免加 14 项太阳能制造设备豁免。有效期至 2026 年 11 月 10 日。豁免申请通道是关闭的——这一轮延期没有开放新的豁免申请。如果你的产品在 2025 年 11 月那次截止时没在名单上,你就没有豁免路径了,只剩下分类路径(找一条更有利的 HTS line)。

**还有没有别的第 99 章层?**Section 232 的钢铝关税、Section 122 的全球性附加关税、以及任何 IEEPA 残留通知都住在第 99 章或与之并列。2025 年 4 月 29 日的反堆叠行政令(anti-stacking executive order)改变了一部分这些层级之间的相互作用。

如果上面任何一个问题的答案是"我不确定"——这一行就送给报关行,不要自己用一个"建模假设"的税率糊过去。

5. AD/CVD——多数计算器算不出的那一层

反倾销税(AD)和反补贴税(CVD)不在标准关税计算器的覆盖范围内,因为它们不是标准关税。它们是商务部在反倾销/反补贴调查后,针对特定案件、特定生产商、特定出口商发布的贸易救济措施。税率范围从 0% 到 400%+,而且叠加在 MFN、Section 301 和所有其他层之上。

中国原产货品中,目前有 AD/CVD 敞口的品类很广:钢铁和铝制品、特定化工品、硬木胶合板、床垫、石英台面板、太阳能产品、轮胎,等等。名单是动态的,新案件不断立案,行政复核会调整税率。一家 2024 年没被纳入救济措施的厂商,2026 年可能就被纳入了。

我们在批任何一笔中国 PO 之前要做的核查:

到 ITC DataWeb 和商务部 ACCESS portal 搜索覆盖你 HTS line 的当前生效命令(active orders)。

如果发现有相关命令,识别你的具体生产商/出口商是有 separate rate(单独税率)还是落到 country-wide entity rate(国家整体税率,通常是惩罚性的)下。

拉最近一次行政复核的结果。

记录案件号、命令的范围语言(scope language)、检索日期。

如果你的产品描述可能落入某项命令的覆盖范围,而你又没有一份说"不在范围内"的 scope ruling,这一行就交给贸易律师——不是计算器。文章开头那个 Ceratizit 案,部分起因正是为规避 Section 301 而做的原产地伪报。AD/CVD 的执法路径与之高度类似。

6. 配额、安全保障与那些"装船时才知道"的事

最后一道关口,是最容易让产品上架计划崩盘的那一道:特定货品的运单细节。

"我没想到这也算"清单——这些事实会改变关税敞口,但产品页上从来不会写:

- 实质性改变(substantial transformation)规则下的原产国——不等于出口国。

- 申报价值方法(交易价值法 / 推算法 / 后备法)。

- 计量单位(部分关税是按 specific duty 比如每千克 X 美元收的,不是按比例)。

- 配额状态(部分农产品和纺织品的关税配额会在年中用完)。

- 安全保障措施敞口(Section 201,目前对太阳能产品和洗衣机生效)。

- 进口记录方(IOR)的保函状态。

- FDA、FCC、CPSC、USDA、EPA 等合作政府机构(PGA)的入境合规要求。

这些大多不是关税问题。这些是入境(entry)问题。但它们破坏落地成本模型的方式和意外加征关税一样——增加成本、增加时间,或者扣货,把一个 4 周的供应链变成一个 14 周的灾难。

我们在内部 packet 里的处理方式:有一行专门叫"shipment context"(装运背景),由报关行确认而不是自己建模。报关行确认不了的,这一票就不发。

一份合格的 broker-ready packet 长什么样

下面这个格式是我们内部使用、并推荐给所有正式做进口业务的客户的。一个 SKU 一页:

产品:描述、SKU、技术参数、净重、材质、用途。 分类:候选 HTS 编码,USITC 源 URL,检索日期,GRI 推理路径,支持性 CROSS rulings。 原产:国家、实质性改变分析、供应商声明、佐证文件。 估值:交易价值方法、FOB/CIF 基础、运费、保险、协助费(assists)、特许权使用费。 关税层级(每一层都带源 URL + 日期):MFN 基础、Section 301 list 和税率、第 99 章 lines、AD/CVD 案件状态、Section 232/122 如适用。 装运背景:数量、计量单位、配额检查、PGA 合规、报关行确认。 未决问题:任何未解决的问题,标记给报关行或律师。 免责声明:"规划性估算。最终税款以入境时确定。"

每一格有意义的内容背后都有一个 URL。每个 URL 都带检索日期。无法溯源的——加"待复核"标签,绝不填猜的数字。

代价最高的那个习惯

我们在年进口额超过 5000 万美元的客户那里,都还能见到的最贵习惯,是那一格只写着"17.5%"、没有链接、没有日期、没有备注的关税率。它今天可能是对的;它明天可能是错的;它给报关行什么也没留下。如果 CBP 哪天问起这个数字怎么来的,答案是沉默。

源头可溯的规划工作,不能消除不确定性。它能做的是,让不确定性可见——而不确定性只有可见,才能定价、对冲、或上报升级。

这就是这份清单存在的意义。不是产出一个数字。是产出一个你能为之辩护的数字。

把这份清单跑在你的真实货品上:用 免费 HS / HTS 查询 起步,然后用 落地成本计算器 推全栈。两个工具默认就保存源 URL、检索日期和 Section 301 层级——packet 即工作流,不需要你回头补做归档。

本文为规划指南,非法律意见。关税分类是事实导向的工作。如需具备约束力的判定,请向 CBP 申请 ruling。如涉及 AD/CVD 范围问题,请咨询持牌贸易律师。